日本郵船ってどんな会社?船の世界

公開日:2025年12月11日

更新日:2026年07月07日

・第2期トランプ政権の成立で、通商・海運政策への関心が高まっている

・世界最大の経済大国・米国の海運シェアは、わずか約2.1%(世界12位)

・外航ではかつての米国船社SeaLandやAPLが消え、国際競争力は大幅に低下

・内航海運の保護を規定する「ジョーンズ・アクト」が、米国海運業の高コスト化を招いた

・米中による海運支配構造の変化が、安全保障・経済政策の重要論点として浮上している

世界一の経済力を持つ米国。しかし、海運では意外なほど存在感がありません。なぜなのか――その答えを、数字と歴史から分かりやすく読み解きます。

米国で第2期トランプ政権が発足してから数カ月がたちました。就任直後から通商・外交・安全保障をめぐる動きが相次ぎ、海運分野にも少しずつ影響がおよびつつあります。調査の現場では、トランプ政権の政策がどの方向に進むのか注視する日々が続いています。

海運関連の政策は、いまだ検討段階にあるものが多く、具体的な方針は見えていません。しかし米国において海運への政治的関心が高まりつつあるのは確かです。海運は貿易や安全保障、さらには中国との競争にも密接に関わる分野であり、その動向が世界経済全体に影響を与える可能性もあります。

本稿では、こうした新たな関心の高まりを背景に、米国から今後発信されるであろう海運関連ニュースを理解するための基礎知識として、米国海運業の現状と歴史を解説します。世界最大の経済大国であり、世界最大の海軍を擁する米国が、なぜ「海運大国」とは呼ばれないのか。その背景を、数字と歴史から読み解いていきましょう。

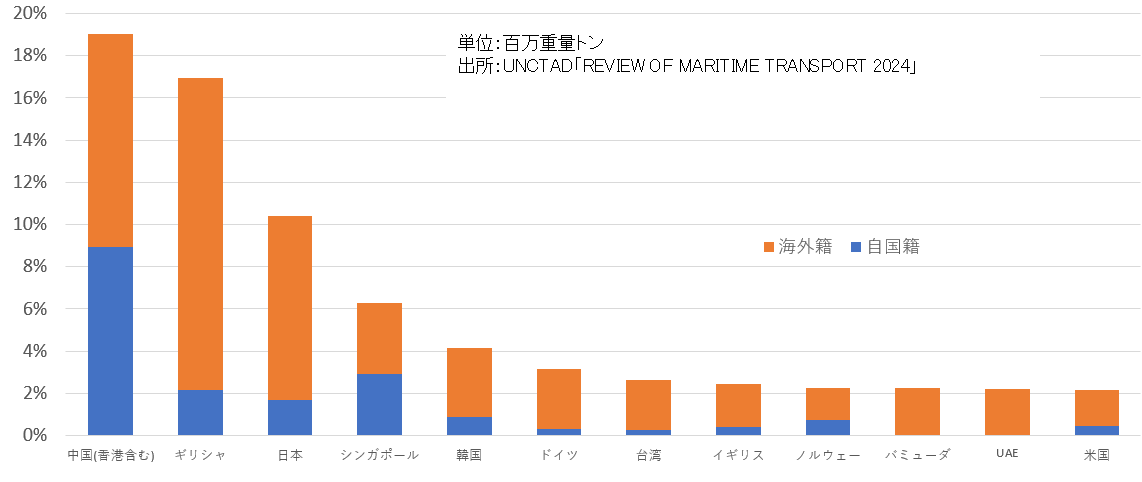

最初に現在の米国海運業がどのような規模であるのかを見てみましょう。UNCTAD(国際連合貿易開発会議)の統計による国別支配船隊シェア(自国籍船だけでなく、自国企業がコントロールする外国籍船を含む比率)を見ると、米国のシェアは2.1%に過ぎません。首位の中国(香港を含む)の約10分の1、日本の約5分の1の規模で、ドイツや台湾よりも小さく、世界ランキングでは12位。超大国というイメージとは裏腹に、その存在感は意外なほど控えめです。

世界の国別支配船隊シェア

出所:UNCTAD『REVIEW OF MARITIME TRANSPORT 2024』

船種別に見ると、タンカーや一部のバルカー(ばら積み貨物船)では一定のプレゼンスを保っています。これは、米国内にエネルギー・鉱石・穀物などを扱う巨大コモディティー企業(資源メジャー・穀物メジャー)が多く存在し、彼らが自社輸送部門を持ち、独自の船隊を保有・運航しているためです。

一方で、自社輸送が存在しない船種、例えばコンテナ輸送分野などでは、米国の外航海運プレゼンスはほぼ消滅しました。かつてコンテナ革命をリードした米国のコンテナ船社、SeaLandやAPLは外国資本に買収・統合されてしまったのです。SeaLandはMaersk(デンマーク)、APLはCMA CGM(フランス)の一部になっています。

米国政府は現在も、国家安全保障上の観点から、米軍の補給物資など政府貨物の一定割合を米国籍船で輸送する義務を課しています。このため、MaerskやCMA CGMなどの外国船社では一部船舶を米国籍に登録し、米軍や政府関連貨物の輸送を行っています。

外航に比べて、米国では内航海運が一定規模を維持しています。米国は広大で、ハワイやプエルトリコなど本土以外の離島・準州も抱えるため、遠隔地間の輸送にはそれに見合った規模の船が必要だからです。

米国の代表的な内航コンテナ船社Matsonは、米国本土とハワイを結ぶ航路を中心に、アラスカ、グアム、ミクロネシア方面にもサービスを展開しています(米国と中国本土を結ぶシャトルサービスなど小規模な外航航路も手がけるが事業に占める割合は低い)。これらの航路は内航扱いですが長距離航路であり、Matsonの船隊規模は基幹航路を手掛けるトップ10規模のコンテナ船社にはおよばないものの、内航分野で高い順位(おおむね30位前後)を維持しています。

米国の内航の仕組みを支えるのが、1920年に制定された内航保護法の「ジョーンズ・アクト(Jones Act)」です。この法律は、米国内航路を航行できる船を「米国籍船であり、米国船員が乗り組み、かつ米国造船所で建造された船」に限定しています。他国でも内航保護政策はありますが、「自国建造」を義務付けているのは主要海運国ではほとんど見られません。

この「ジョーンズ・アクト」が米国造船業を保護する一方で、建造コストの高騰と技術的停滞を招きました。

現在、米国の造船所で建造される船は国際相場より大幅に高価で、納期も長期化しています。さらに、高度な貨物船(LNG輸送船など)を建造できる技術力を失っているのが現状です。内航規制のために、米国本土からハワイやプエルトリコ向けのLNG輸送に支障が生じ、結果的に外国から輸入せざるを得ないという事態すら起きています。

続いて、米国の海運業がこのような状態に至るまでの歴史を見ていきましょう。

20世紀初頭の外航海運は、英国が世界の商船隊の半分を占める圧倒的な覇者でした。米国の海運も「英国以外の一国」に過ぎませんでした。しかし、2度の世界大戦がこの構図を一変させます。

第1次世界大戦では、欧州が戦場となり、物資を米国やアジアから輸入する必要が生じます。一方、欧州諸国の商船隊は軍用に徴発され、貿易量が増えて船が減った結果、世界規模で空前の海運ブームが発生しました。すでに強力な工業力を持っていた米国は大量の商船を建造し、世界第2位の海運国へと成長しました(ちなみに当時の第3位は日本)。

第2次世界大戦では、戦場が世界規模に広がり物資輸送が拡大する一方、商船は第1次世界大戦以上に徹底した攻撃の対象となり、戦前に存在していた商船は次々と失われていきました。その中で世界の商船建造を一手に担ったのが米国でした。以前の記事「バルカー(ばら積み貨物船)のことをもっと知ってもらいたい―基本・歴史編―」(https://www.nyk.com/stories/01/04/20251029.html)で解説したように、米国で主に建造されたのがリバティ船と呼ばれる戦時標準船で、ブロック工法や溶接結合など当時の最新技術を導入し、18カ所の造船所でピーク時には1日1隻以上といわれるほど驚異的なペースでの建造が進められました。これらの船が米国海運の基盤となり、米国は世界最大の海運国として頂点に立ちます。

戦後、日本や欧州が再建を進める中、米国海運はコンテナ革命によって世界をリードします。マルコム・マクレーン氏が創業したSeaLandを中心とする、米国コンテナ船社が海上輸送のイノベーションを牽引しました。

1970年代に入ると、パナマ・マルタ・マーシャル諸島など、税金や手数料が安い便宜置籍国(Flag of Convenience)に船籍を置き、人件費の安い発展途上国の船員を乗せて運航するビジネスモデルが登場し、1980年頃からコストの高い先進国の船と本格的に競合し始めました。対応は先進国の中でも分かれ、その違いが国ごとの現在の状況につながっています。

欧州諸国は1993年のEU(欧州連合)統合を見据え、得意分野やコスト構造が異なる国々が船舶保有・運航・海事サービスなどの海事機能を分担し、結果として欧州全体で海運業を維持・成長させる道を選ぶこととなりました。

日本は1985年のプラザ合意による急速な円高を経て厳しい構造改革に踏み切り、長期輸送契約を必要としていた産業界の理解を得ながら単独で海事体制を再編。国際競争力を維持します。

一方の米国では、大胆な改革が行われないまま停滞し、SeaLandやAPLといった外航コンテナ船社が外国企業に買収されるなどした結果、冒頭で述べたような縮小構造に陥りました。

米国の海運がこのような状況になったのは、一つには内航海運が造船と一蓮托生になって高コスト構造のまま政府の強い保護下にあり、かつ外航海運と内航海運の類似性が日欧よりも強かった(内航でも外航と同様の長距離航路、大型船が使われていた)ために、外航海運業界が単独で身を切るような構造改革を行うことが難しかったことがあります。

そしてもう一つ、東西冷戦後、自由貿易が拡大する中で、外国船社が米国市場で激しい競争を展開してサービスの改善が進み、そこに米国船社が含まれていなくても政治的な問題にはなりにくい構図が続いてきたため、世界で戦える外航海運を維持する政治的な必要性が高くなかった、というのも大きな理由でした。

では、なぜ今米国で海運が再び注目されているのでしょうか。大きく分けて二つの要因があります。

一つ目は、「自由貿易観」の変化です。かつては「自由貿易が米国に富をもたらす」と信じられていましたが、今や「自由貿易は米国から富を奪っている」との懸念が広がっています。コロナ禍によるコンテナ運賃高騰や、さまざまな国際情勢の変化が、国民の不信を高めました。その結果、「米国の外航海運を担うのは外国船社ばかり」という現実が、政治的問題として浮上してきたのです。

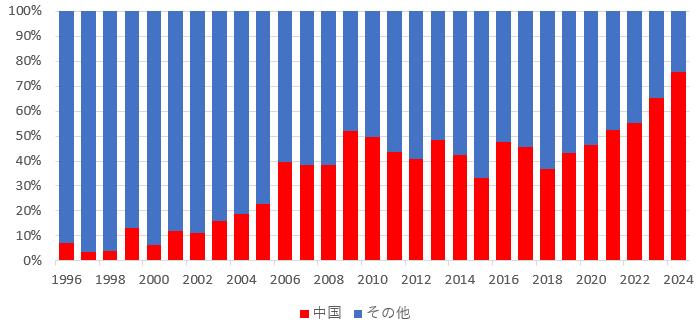

二つ目は、中国の台頭です。これまで海運や造船は日欧韓など米国と友好関係にある国々が主導してきましたが、近年は中国が急速にシェアを拡大しています。国別支配船隊シェアでは、2022年に中国がギリシャを抜き世界首位となり、シェアは20%に迫ります。造船分野ではさらに突出しており、2024年には新造船受注量の77%を中国が占めています(下図参照)。

図版 世界の新造船発注に占める中国シェアの推移

出所:Clarksons Shipping Intelligence Network

現状、中国は既存の国際海運秩序を直接揺るがす行動は取っていません。しかし、米国では自国支配船シェアの低下と対比される形で、中国の存在感が安全保障上の懸念として意識され始めました。

こうした二つの潮流が重なり、米国内では「海運業・造船業をどう保護・育成すべきか」の議論が活発化しています。ただし、論点は整理されていません。広く括れば「アメリカファースト」といえる考え方の中でも、「米国の国内産業として海運・造船を守るという観点」「外航海運力を含む総合的なシーパワーを中国と争うという観点」「外国の海運会社が米国の富を収奪するのを防ぐという観点」など、論者ごとに複数の異なる観点が存在しているのです。本来ならその議論の受け皿となるはずの外航海運業界が事実上存在しないという状況が、米国での海運に関する議論を複雑にしています。これらの議論の具体的な内容や、誰がどのような意見を述べているかは、今後の解説記事の中で触れていきたいと思います。

本稿では、現在の米国海運業の規模の小ささ、かつて世界最大を誇った米国商船隊が縮小してきた歴史的な経緯、そして、外部環境が変化したことにより、米国で海運への関心が再浮上していることについてご説明しました。冒頭に書いた通り、これらの関心や議論の高まりの中でさまざまな施策が検討されています。それらの議論が具体化した段階で、解説記事をお届けしたいと思います。