日本郵船ってどんな会社?船の世界

公開日:2026年02月27日

更新日:2026年06月24日

・ASEAN(東南アジア諸国連合)主要国のコンテナ取扱量は、日本の主要港の取扱量をすでに上回っている

・日本の海運会社は、1980年代の製造業進出を起点に東南アジアで存在感を拡大

・現在の東南アジアは「世界の工場」として国際物流の中核を担っている

・資源輸入量でもASEAN全体は日本と同規模に達している

・海運の将来を考える上で、ASEAN市場は最重要地域の一つ

東南アジアの貿易規模は、日本の想像を超えて拡大しています。コンテナ輸送と資源物流の最新動向から、海運の未来を読み解きます。

タイ・バンコクで講演する機会をいただきました(2024年8月29日)。この講演に合わせ、東南アジアの貿易の現状を確認したり、さまざまな方のお話を伺ったりしましたので、今回の記事では東南アジアの海上貿易・荷動きについて書きたいと思います。

講演はバンコク日本人商工会議所運輸部会のお招きによるものでした。タイは中国と米国に次いで世界第3位の日系企業の進出先であり、JETRO(日本貿易振興機構)バンコク事務所の調査では5,856社の日本企業が進出しています(2021年3月時点)。バンコク日本人商工会議所に加盟している企業は1,649社、うち航空・運輸・倉庫企業は89社あります。(2024年8月時点)。

その中で運輸部会の幹事は日本郵船、商船三井、川崎汽船の海運大手3社が持ち回りで務めているというお話を伺い、東南アジアと日本の海運会社との縁を思い起こしました。

海運会社といえば、世界中に多くの駐在を送り出しているイメージをお持ちの方が多いのではないでしょうか。実は現在のそのイメージは、1980年代後半から日本の製造業が東南アジア進出を始めたことに多くを負っています。

1985年のプラザ合意(主要国による為替調整合意)による急激な円高のため、日本の製造業は工場を日本だけに置いたままでは事業継続が困難になり、大規模に東南アジアへ進出しました。それに伴い、東南アジアに進出した工場では、原材料や部品の輸入と製品の輸出が必要になりました。

土地勘のない国での輸出入のサポートを大規模に行ったのが、東南アジアに進出した日本の海運会社だったのです。

現在、日本の海運会社の海外顧客は、日系企業にとどまらず地場の企業の比率が大幅に高まり、また、輸送の内容もエネルギーや資源輸送に大きく広がっています。ですが、その発端になったのは、日本の製造業の東南アジア進出であり、それが日本郵船をはじめとする日本の海運会社が真のグローバルプレーヤー(世界規模で事業を展開する企業)に脱皮する契機だったといえるでしょう。

東南アジアの物流規模が現在どうなっているかについて、皆さんはどんなイメージをお持ちでしょうか。海運に詳しい方なら、シンガポールは世界のコンテナの積み替え拠点(貨物を別の船に載せ替える中継港)で、日本の何倍もの巨大なコンテナ港があることはご存じだと思います。

では、それ以外の国々の港はどうでしょうか。ASEAN合計のGDP(国内総生産)が日本の6割程度なので、荷動き量もそれくらいの比率とお考えでしょうか。あるいは、付加価値の低いかさばる品目が多いため、日本と同じくらいの規模になるでしょうか。

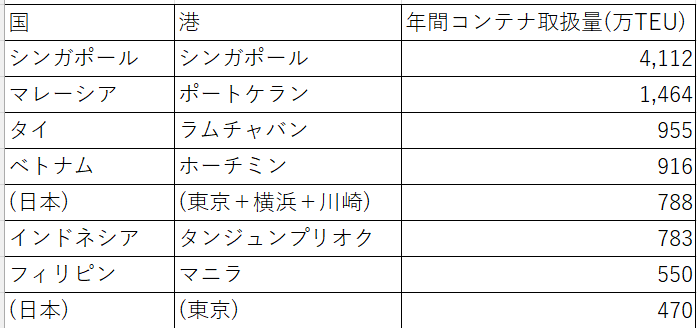

図1はASEAN主要6カ国の最大コンテナ港と、2024年時点の年間取り扱いコンテナ本数です。ASEAN主要6カ国の最大コンテナ港は、いずれも日本最大のコンテナ港である東京港より取扱本数が多く、横浜港・川崎港の本数を合わせても、7カ国中5位にしかなりません。

図1:ASEAN主要6カ国の最大コンテナ港・年間取り扱いコンテナ本数

出所:Lloyd's List One Hundred Ports 2025

現在のASEAN諸国は、日米欧や中国などからさまざまな生産拠点がシフト(移転)してきており、今や「世界の工場」としての役割を果たすようになりました。

海上コンテナ貨物に着目すると、現在のコンテナ貨物の中心は、家具・家財道具や衣料品など、商品価値の割にかさばる貨物が多くなっています。そういった貨物は日本からはあまり輸出されなくなっているため、金額ベースではなく取り扱いコンテナ本数で比較すると、日本の地位は低くなります。

ASEAN諸国の「世界の工場」としての役割は、今後もさらに拡大していくと予測されています。中国を拠点としていた製造業が、経済安全保障などのカントリーリスク(国や地域に起因する事業上のリスク)を避けようと、中国国外への製造・輸出拠点の分散を模索しており、これは当の中国企業も例外ではありません。

そういった製造業を受け入れられる産業集積(企業や工場が集まる環境)を持つ地域として、先進国と中国以外ではASEAN諸国が他の地域に比べて明確な優位性を持っており、今後も製造業の移転が続くと考えられています。

それでは、資源の輸入量はどうでしょうか。こちらは一国で日本を抜くところまでは至っていませんが、ASEAN全体としては日本と肩を並べるレベルに達しています。

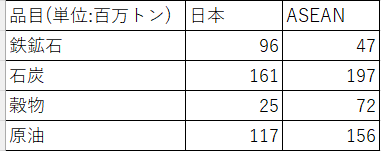

図2は、鉄鉱石、石炭、穀物、原油という主要な資源について、2025年の輸入量を日本とASEAN全体で比較したものです。

図2:ASEANと日本の資源輸入量2025年比較

出所:Clarksons社データベースと通関統計などを基に筆者作成

鉄鉱石は日本の方が多いものの、それ以外の品目では人口の多いASEANの輸入が日本を大きく上回っています。

ASEAN諸国では、今後資源の消費が加速する経済成長段階に入ります。これら資源の輸入量の差は今後も開いていくでしょう。

ASEAN諸国は、コンテナの取扱高では一国で日本を上回る国が複数存在し、資源の輸入でもASEAN合計では多くの品目で日本より多くなっています。このため、海運会社にとっても規模と成長性を兼ね備えた最重要市場の一つです。海運マーケットでは中国の存在感が圧倒的で、どうしても中国の動向ばかりに目が行きがちですが、今後の海運の成長を見る際には、ASEAN諸国との関わりについてもぜひ意識していただければと思います。