日本郵船ってどんな会社?船の世界

公開日:2026年03月25日

更新日:2026年06月22日

・コンテナ船だけが25年間にわたり一貫して大型化を続けてきた

・バルカーやタンカーでは、必ずしも大型化が競争力向上につながらない

・船の大型化は運航コストを下げる一方、汎用性低下というリスクを伴う

・貿易構造や港湾整備の状況が、船型の最適サイズを左右する

・コンテナ船の最大サイズ更新は小休止する可能性が高い

貨物船は大きければ大きいほど有利なのか。船種ごとのデータから、大型化の必然性と限界を読み解きます。

コンテナの輸出入に関わる仕事をされている方は、船型が拡大を続けてきたことや、最近の大型コンテナ船は日本の港に寄港できなくなっていることをご存じだと思います。

今後もさまざまな貨物船で大型化が進み、日本に寄港できないサイズになるのではと心配されている方も多いのではないでしょうか。

貨物船の大型化のトレンドは必然なのでしょうか。そもそも貨物船は大きければ大きいほど競争力があるのでしょうか。今回の記事では、その疑問についてデータを基に分析していこうと思います。

まずは議論の前提として、コンテナ船、バルカー(ばら積み貨物船)、タンカー(液体貨物輸送船)の三つの主要船種について、過去25年間、2000年からの各年に竣工した最大サイズの推移を見てみましょう。

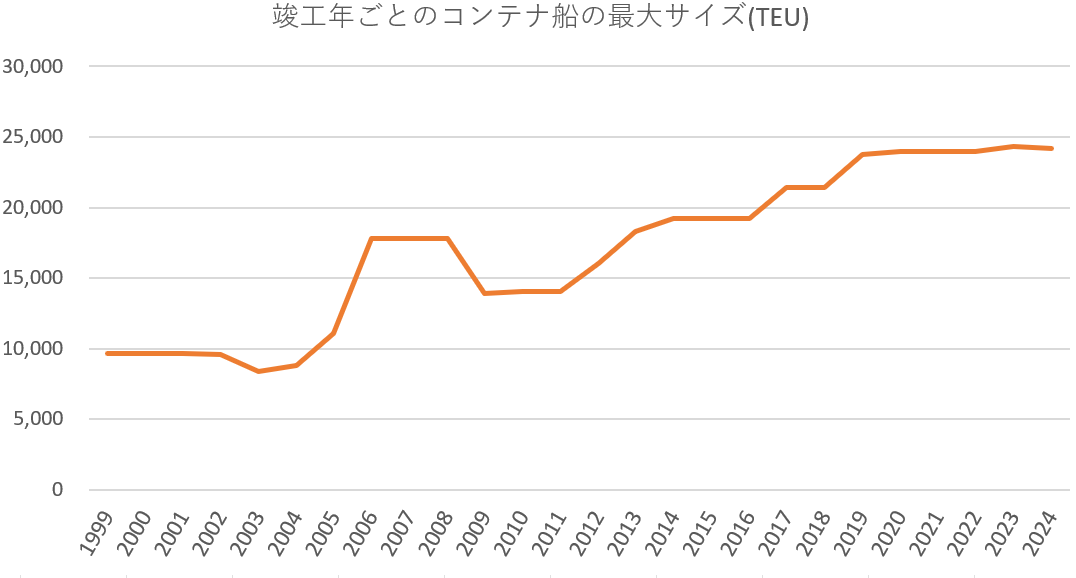

最初はコンテナ船です。コンテナ船のサイズは積載可能な20フィートコンテナ1個を1単位とする国際的な物流単位、TEU(Twenty-foot Equivalent Unit)で測ります。

2000年に9640TEUだった新造コンテナ船の最大サイズは、2006年に1万8000TEU、2009年にいったん小さくなったものの、2017年に2万1000TEU、2019年に2万4000TEUと着実に大型化が進んでいます。

「そうそう、コンテナ船はこんな風に大型化が進んできたんだよ」と思われる方もいらっしゃると思います。

図1:コンテナ船の竣工年別最大サイズ推移

出所:Clarkson Shipping Intelligence Networkデータより筆者作成

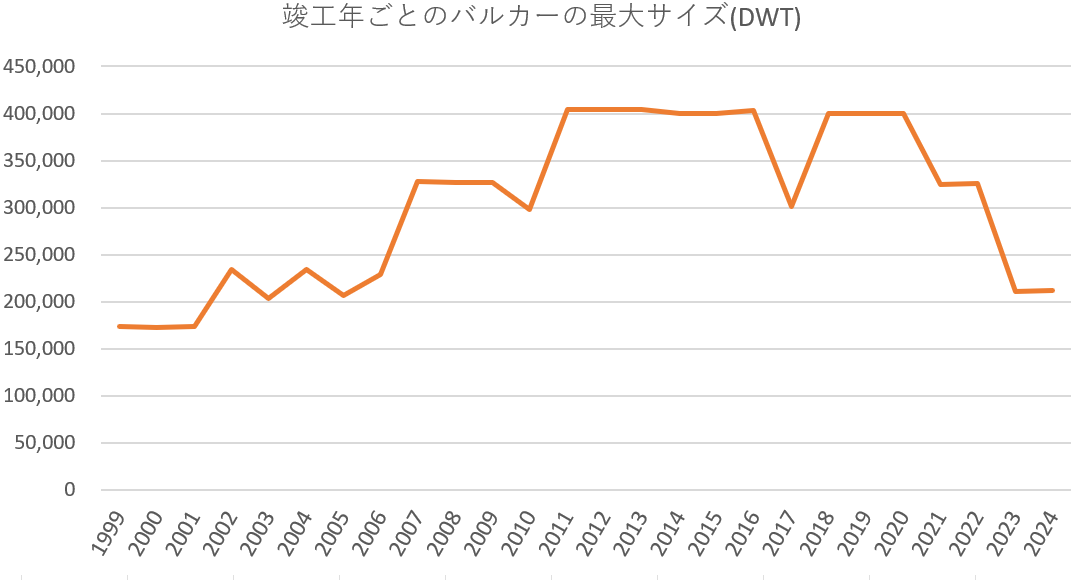

続いて新造バルカーです。サイズは載可重量トン数、DWT(Deadweight Tonnage)で測ります。こちらも2000年に17万DWTだったものが、2002年に23万DWT、2007年に32万DWT、2011年に40万DWTと大型化してきました。

ですが、直近では2021年に32万DWT、2023年に21万DWTと、むしろ小型化しています。

図2:バルカーの竣工年別最大サイズ推移

出所:Clarkson Shipping Intelligence Networkデータより筆者作成

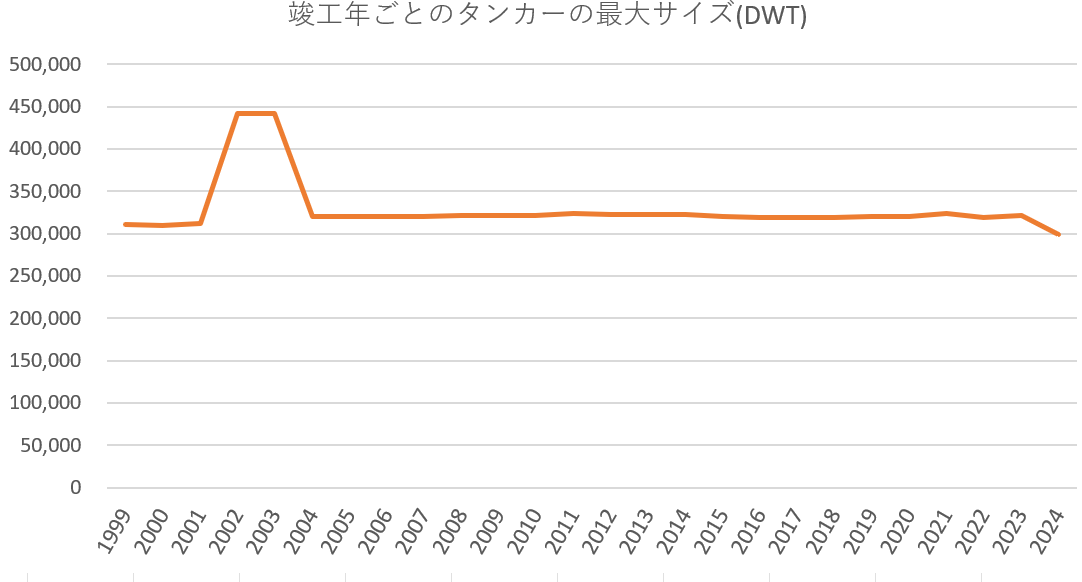

最後に新造タンカーです。サイズはバルカーと同様にDWTで測り、25年間ずっとVLCC(Very Large Crude Carrier)と呼ばれる超大型原油タンカーの30万DWT強のサイズから、ほとんど変化していません。

2002年と2003年に44万DWTの船がありますが、これらは現在、洋上原油タンクとして利用されており、タンカーとしては運航されていません。

図3:タンカーの竣工年別最大サイズ推移

出所:Clarkson Shipping Intelligence Networkデータより筆者作成

ご覧の通り、それぞれの船種で大型化のトレンドは大きく異なります。

「大きな船ほど競争力が高く、技術的に可能な範囲で大型化が進む」という仮説は、少なくとも全ての船種に当てはまるわけではないことが分かります。

そもそも、貨物船が大型化することにはどのようなメリットがあるのでしょうか。最も分かりやすい理由は、船が大きいほどトン当たり(あるいはコンテナ1個当たり)の運航コストが低下し、競争力が高まる点です。

船の大きさが2倍になっても、建造コストの増加率は2倍未満に収まります(大型船を建造できる造船所は限られるため、市況によっては例外もあります)。また、必要な乗組員数や燃料消費量も、同様に2倍未満に抑えられます。

一方で、大型化にはデメリットもあります。その一つが汎用(はんよう)性、さまざまな港・用途に対応できる能力の低下です。船が大きくなるほど入港できる港は限られます。

大型船しか入れない港向けには貨物がなく、小型船なら入港できる港向けには貨物がある、という状況が生じると、稼働率が下がり採算が悪化します。特に不況時にはこの傾向が顕著になります。

さらに見落とされがちな観点として、岸壁(船が接岸する設備)の利用効率があります。貨物船の積載量は基本的に全長の3乗に比例して増加します。大型化に合わせて荷役(積み降ろし)設備を強化すれば、同じ岸壁の長さでより多くの貨物を扱えます。

一方で、設備を強化せず小型船と同じ条件で作業すると、船のサイズが2倍になれば停泊時間も2倍になります。これは非稼働時間の増加を意味し、運航コストを押し上げます。

この視点から、船種ごとの大型化の推移を見ていきましょう。

まずはタンカーです。タンカーは25年前から貿易パターンが比較的安定しており、圧倒的なシェアを持つ輸出港・輸入港が存在しません。このような状況下では汎用(はんよう)性が重視され、船を大型化する、あるいは港を大型船に対応させるというインセンティブが働きにくくなります。結果として、世界の主要港に入港できる標準船型が固定されてきました。

タンカーの世界では、過去に32万DWTを超える大型船型、ULCC(Ultra Large Crude Carrier:超々大型原油タンカー)が模索されたことがありました。44万DWTのTI級タンカーや、史上最大の56万DWTを誇ったシーワイズ・ジャイアント(後のノック・ネヴィス)などです。しかし、これらは不況期の稼働率低下を乗り切れず、洋上原油タンクに転用されました。

図4:史上最大の船、シーワイズ・ジャイアント(出所:Wikimedia Commons)

バルカーの最大船型は鉄鉱石の輸送に利用されます。鉄鉱石の輸送には18万DWTの標準船型が広く使われてきました。ですが、この25年間に中国の輸入国としてのシェアが急増(ほぼゼロから70%を超えるまで上昇)するという大きな貿易パターンの変化が発生しました。

輸出側はブラジルとオーストラリアの2カ国、しかも特定の企業が寡占的なシェアを持っています。このような状況下、中国向けの輸出急増に鉄鉱石輸出港の拡張が追いつかない中、港を効率的に利用できる大型船を使いたいという事情が、21世紀に入ってから2020年頃まで大型化が進んだ理由です。

23万DWTはオーストラリアの鉄鉱石輸出港に入れる船型、32万DWTと40万DWTはブラジルの輸出港にのみ入港できる船型なのです。

ですが、全ての鉄鉱石貿易を最大船型で行うのは経済的ではありません。景気や季節による変動があるため、貿易量のピークに合わせて最大船型を整備してしまうと、輸送量が低下する時期に他の貨物の輸送に転用できず遊休化してしまうのです。

そのため、安定的な輸送量は大型の専用船型で、変動する部分は汎用(はんよう)船型でカバーすることが合理的になります。2020年代に最大船型が小さくなったのは、必要な隻数の大型船がそろい(貨物船は建造すると20年以上利用されます)、これ以上の建造が必要なくなったためです。

最後にコンテナ船です。最大船型はアジア~欧州航路に投入されます。主要港湾では貿易量の高い伸びに対応するために積極的な拡張が進められてきました。

その結果、アジア~欧州航路に投入されるコンテナ船は汎用(はんよう)性が低下するリスクをあまり考慮せずに大型化を進められたのです。メリット面では上に述べた運航コストの削減に加え、荷役機器の整備により岸壁を効率良く利用できるメリットもフルに享受できます。このようなリスクの低さとメリットの大きさが重なり、ここまで大型化が進んできたのです。

それでは、コンテナ船の最大サイズ更新は今後も続いていくのでしょうか。純粋な技術面では、現在の最大船型の25%増し、3万TEUまでの大型化のめどは立っているといわれています。

しかし、当面は現状の最大船型、2万4000TEUがピークではないか、というのが海運アナリストのコンセンサスです。コンテナ船の受注残を見てもこのコンセンサスは裏付けられます。2021年から2023年にかけて発注された船では最大船型は2万4000TEUで大型化しておらず、2024年には2万1000TEUと逆に小型化しているのです。

理由は三つあります。

一つ目は、コンテナ船の最大船型が投入されるアジア~欧州航路で成長の鈍化が意識されるようになり、これ以上の大型船への対応が鈍化していること。

二つ目は、コロナ禍の混乱、スエズ運河やパナマ運河の通航制限などを通じて、臨機応変なサービスの変更が海運会社に求められるようになったこと。このような環境で、ベースとなるコンテナ荷動きは最大船型でカバーし、残りの部分は航路間の配属替えが容易な汎用船(はんよう)型を利用することのメリットが高まります。

三つ目は、今後のコンテナ船の荷動きをけん引するのはアジアからアフリカ、中南米など新興国向けの航路であること。このため、新たに建造されるコンテナ船もそれら航路で利用できる汎用(はんよう)船型が中心となっています。

貨物船の大型化はコンテナ船のみに着目すると当たり前のことのように見えますが、バルカーやタンカーなど他の船種と比較すると大型化は必ずしも必然ではないことが分かります。

コンテナ船の大型化はアジア~欧州航路の成長とそれを見込んだ主要港湾の拡張が支えてきましたが、その条件はここ数年で変化しました。当面はコンテナ船の最大船型は現在の2万4000TEUにとどまり、より小型の汎用(はんよう)船型の発注が増えると考えられます。